ONG + INVERSORES: Cómo financiar proyectos tecnológicos reduciendo el coste real para la ONG y generando ahorro fiscal para inversores a través de TAX LEASE

Cada vez más organizaciones sin ánimo de lucro necesitan desarrollar tecnología: plataformas de datos, herramientas de gestión, sistemas de medición de impacto o soluciones más avanzadas basadas en inteligencia artificial.

El problema es claro: este tipo de proyectos requieren inversión en I+D+i, y muchas ONG no pueden asumir ese coste.

Al mismo tiempo, muchas empresas con beneficios buscan optimizar su impuesto de sociedades de forma legal. Y las personas físicas con rentas altas buscan reducir su IRPF.

Existe un modelo que conecta ambas necesidades: estructurar proyectos tecnológicos como I+D+i para financiarlos con inversión privada a cambio de incentivos fiscales.

No es un modelo simple, ni es “dinero gratis”. Pero cuando está bien planteado, permite reducir de forma significativa el coste real para la ONG, mientras el inversor obtiene ahorro fiscal.

Qué es el Tax Lease aplicado a I+D+i

El llamado “Tax Lease” es una estructura basada en:

- Las deducciones fiscales por I+D+i recogidas en la Ley 27/2014 del Impuesto sobre Sociedades

- Inversores con beneficios: empresas con base imponible positiva (que reducen su impuesto de sociedades) o personas físicas con rentas altas (que reducen su IRPF)

- Y una figura legal intermedia: la Agrupación de Interés Económico (AIE)

Permite que un inversor financie un proyecto de innovación y recupere parte de esa inversión mediante ahorro fiscal.

El papel de la AIE

La AIE es la entidad que organiza el proyecto.

En la práctica:

- Recibe el dinero del inversor

- Gestiona los gastos del proyecto

- Y permite que el beneficio fiscal llegue al inversor

Es el “vehículo” donde se articula todo: ONG, inversor y proveedor tecnológico.

Cómo funciona el modelo, sin tecnicismos

La clave que hay que entender: el proyecto no es todo dinero nuevo

Aquí está el punto más importante y el que suele generar más confusión.

Un proyecto de I+D+i no se compone solo del dinero que hay que pagar ahora. También incluye costes que ya existen dentro de la ONG.

Por ejemplo:

- Personal que ya está contratado

- Horas de trabajo que se dedican al proyecto

- Parte de la estructura interna

Estos costes pueden formar parte del proyecto si están vinculados a la innovación.

Qué parte del incentivo recibe realmente la ONG

El proyecto genera un incentivo fiscal total (deducciones + optimización), pero:

- La ONG no recibe todo ese valor

- Una parte la aprovecha el inversor

La ONG recibe liquidez directa en forma de cashback.

Qué es el cashback (explicado claro)

El cashback es el dinero que la ONG recibe durante el año del proyecto. En la práctica:

- 15% IT (Innovación Tecnológica) — en península: software, digitalización, investigaciones simples…

- 33% I+D (Investigación y Desarrollo) — proyectos de mayor complejidad técnica

*En Canarias: porcentajes aún superiores en ambas categorías

Importante

- Ese porcentaje no es “todo lo que recibe la ONG”

- Es la parte en efectivo

El resto del valor viene de:

- Poder usar su propio equipo como parte del proyecto

- Y reducir el coste real del desarrollo

Ejemplo completo y realista (proyecto de 250.000€)

Imaginemos una ONG que quiere desarrollar una plataforma tecnológica para mejorar la gestión y análisis de sus programas sociales.

El proyecto se estructura en torno a un coste total de 250.000€, que es un tamaño típico para este tipo de operaciones.

Cómo se compone el proyecto

- 150.000€ — equipo interno de la ONG (personas que ya están trabajando y cuya dedicación se imputa al proyecto)

- 50.000€ — desarrollo tecnológico externo (donde Innovaslab actúa como partner tecnológico)

- 50.000€ — otros costes del proyecto: licencias, certificación, etc. asociados al desarrollo

Cómo se financia

Se crea una AIE. Un inversor entra aportando capital durante el año del proyecto (por ejemplo, 2026). Ese capital se utiliza principalmente para cubrir:

- El desarrollo tecnológico

- Costes externos

- Parte de la estructura

La ONG ejecuta el proyecto con su equipo (que ya está contratado) y proveedores tecnológicos.

Qué ocurre económicamente

El proyecto genera:

- Un incentivo fiscal total (que aprovecha el inversor)

- Y un cashback directo para la ONG

| Caso 15% IT (Innovación Tecnológica) | Caso 33% I+D (Investigación y Desarrollo) |

| Software, digitalización, investigaciones simples… | Ensayos clínicos, desarrollo de soluciones nuevas, algoritmos… |

| 15% de 250.000€ = 37.500€ de cashback | 33% de 250.000€ = 82.500€ de cashback |

Qué significa esto para la ONG

Caso 15% IT:

- Ya tenía 150.000€ en costes de equipo (que se dedican al proyecto)

- Recibe 37.500€ en ingreso a la cuenta (cashback 15% IT)

- Obtiene un desarrollo tecnológico valorado en 100.000€

Caso 33% I+D:

- Ya tenía 150.000€ en costes de equipo (que se dedican al proyecto)

- Recibe 82.500€ en ingreso a la cuenta (cashback 33% I+D)

- Obtiene un desarrollo tecnológico valorado en 100.000€

Coste real adicional

El coste nuevo principal es el desarrollo tecnológico (100.000€).

- Con 15% IT: recibe 37.500€ → coste real adicional aproximado: 62.500€

- Con 33% I+D: recibe 82.500€ → coste real adicional aproximado: 17.500€

Interpretación clave

La ONG no paga 250.000€. Convierte costes que ya tenía (equipo, estructura) y una aportación adicional en un proyecto tecnológico mucho mayor.

Qué obtiene el inversor

El inversor:

- Aporta capital durante el año del proyecto

- Participa en la AIE

- Aplica el incentivo fiscal en el ejercicio siguiente

Muy importante

No recibe dinero directo, sino que obtiene ahorro en su impuesto de sociedades (si es empresa) o en su IRPF (si es persona física).

Qué puede esperar

- Ahorro fiscal: ~25%–38% de lo invertido

- Aplicado en el año siguiente (entre abril y julio)

Certificación: lo que da validez al modelo

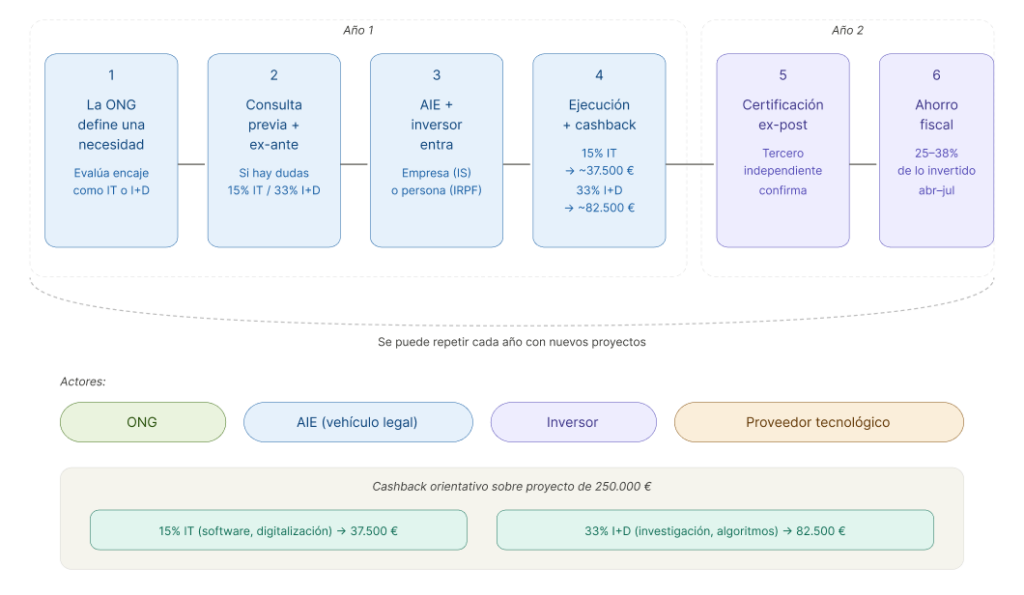

Para que todo esto funcione, el proyecto debe ser certificado como I+D+i por un tercero independiente. Se hace en dos fases:

- Ex-ante (antes de empezar): valida el enfoque del proyecto. Si hay dudas sobre si aplica 15% IT o 33% I+D, se puede hacer una consulta previa antes de ese momento.

- Ex-post (al final del proyecto): confirma que la ejecución ha sido conforme a lo certificado

Puede complementarse con un Informe Motivado Vinculante del Ministerio de Ciencia. El coste de la certificación se incluye dentro del proyecto y lo asume la estructura.

Esquema temporal

Año 1 (ej: 2026):

- Diseño del proyecto

- Consulta previa (si aplica) y certificación ex-ante

- Entrada del inversor

- Ejecución

- Recepción del cashback

Año 2 (2027):

- Certificación ex-post

- El inversor aplica el ahorro fiscal

Este modelo puede repetirse cada año con nuevos proyectos.

Cuándo tiene sentido

Funciona bien cuando:

- Hay un componente real de I+D

- La ONG tiene equipo interno

- El proyecto tiene tamaño suficiente (~250k+)

- El inversor tiene beneficios (empresa) o rentas altas (persona física)

Ejemplos de proyectos I+D+i perfectos para ONG

La clave es siempre la misma: incertidumbre técnica + desarrollo no trivial.

IA para detección de vulnerabilidad social (IT o I+D)

ONG que trabaja con exclusión social y quiere predecir el riesgo de abandono, violencia o pobreza. Implica modelos de machine learning, scoring propio y análisis de datos complejos. Muy buen encaje como I+D.

Plataforma de análisis de impacto con modelos propios (IT o I+D)

ONG que mide el impacto de sus programas mediante algoritmos propios de medición, modelos causales/predicción y dashboards inteligentes. Buen encaje si hay lógica propia (no solo BI).

CRM avanzado con IA para gestión de programas sociales (IT)

ONG que gestiona su relación con beneficiarios mediante un CRM propio con automatizaciones, segmentación inteligente y procesos internos optimizados con IA.

Sistema de recomendación personalizado (I+D)

ONG que asigna recursos (formación, ayudas, servicios) mediante un motor de recomendación, optimización de recursos y lógica adaptativa. Muy defendible como I+D.

Nuestro papel como Innovaslab

Actuamos como partner tecnológico en este tipo de proyectos. Muchas veces, las ONGs no tienen el equipo técnico necesario para I+D.

Ayudamos a:

- Definir el proyecto para que encaje como I+D

- Estructurarlo correctamente

- Desarrollar la solución

Además, contamos con partners especializados en Tax Lease que se encargan de toda la gestión de la solicitud, certificación y relación con el inversor. Este servicio funciona con éxito: solo se cobra si el proyecto se estructura y ejecuta correctamente.

Conclusión

Este modelo no elimina el coste de la tecnología, pero puede reducirlo de forma muy significativa.

Permite que una ONG:

- Transforme costes que ya tiene en financiación parcial

- Acceda a tecnología con una inversión mucho menor

Y que el inversor:

- Optimice su fiscalidad de forma legal

La clave no está en buscar financiación, sino en estructurar correctamente el proyecto desde el principio.

¿Tienes un proyecto tecnológico en mente y quieres saber si encaja con este modelo?

Cuéntanos tu caso y analizamos juntos la viabilidad sin compromiso.